۱۷/شوّال/۱۴۴۵

-

۱۴۰۳/۰۲/۰۷ جمعه

۱۷/شوّال/۱۴۴۵

-

۱۴۰۳/۰۲/۰۷ جمعه

فعالیتهای تحقیق و توسعه مهمترین ورودیهای نوآوری و رشد اقتصادی مبتنی بر دانش در دولتها هستند و حمایت آن ها از تحقیق و توسعه شرکتهای تجاری، منجر به افزایش فعالیتهای تحقیق و توسعه این شرکت ها، تولید فناوریهای جدید، افزایش بهرهوری و درنهایت تولید ثروت از دانش و رشد اقتصادی میشود.

R&D به زبان ساده؛ تحقیق و توسعه هسته اصلی رشداقتصادی در بنگاههای تجاری

تحقیق و توسعه(Research and Developmen) که به اختصار آن را R&D می نامند، شامل فعالیتهایی است که شرکتها برای نوآوری و معرفی محصولات و خدمات جدید خود در آن سرمایهگذاری میکنند. سازمان همکاری و توسعه اقتصادی اروپا (OECD) از سال ۱۹۶۳ دستورالعملی به نام راهنمای «فراسکاتی» با هدف شناسایی و ارزیابی تحقیق و توسعه منتشر نموده است که طبق آن تحقیق و توسعه عبارت است از «انجام هرگونه کار خلاق به طریقی نظاممند بهمنظور انباشت دانش ازجمله دانش بشری، فرهنگی و اجتماعی و استفاده از این انباشت دانش برای طرح کاربردهای جدید». معیار اصلی برای تمایز تحقیق و توسعه از دیگر فعالیتهای مرتبط که ماهیتی علمی و فناورانه دارند وجود میزان قابلملاحظهای از عنصر تازگی، حل مسائل و عدم قطعیت علمی و یا فنی است.

از اوایل دهه ۸۰ میلادی اقتصاددانان نشان دادند که تحقیق و توسعه سبب رشد اقتصادی جوامع میشود و این موضوع در مدلهای اقتصادی ارائه شده نیز مشهود است که نشان میدهند بهبود و توسعه فناوری هسته اصلی رشد اقتصادی است.

از اوایل دهه ۸۰ میلادی اقتصاددانان نشان دادند که تحقیق و توسعه سبب رشد اقتصادی جوامع میشود و این موضوع در مدلهای اقتصادی ارائه شده نیز مشهود است که نشان میدهند بهبود و توسعه فناوری هسته اصلی رشد اقتصادی است. بر اساس مدلهای اقتصادی ذکر شده رشد اقتصادی حاصل از تحقیق و توسعه از مسیر افزایش سرمایهگذاری تحقیق و توسعه و افزایش نیروی انسانی متخصص به دست میآید. چراکه تحقیق و توسعه پایگاه اصلی نوآوری و تغییرات فنی در فرآیند تولید است و ازاینرو نقش مهمی در توسعه فناوری و افزایش ظرفیتهای تولیدی دارد. به همین دلیل رشد اقتصادی پایدار عمدتاً توسط تحولات دانش و فناوری و سرمایه انسانی توضیح داده میشود و فعالیتهای تحقیق توسعه نیز از منابع اصلی و عمده ایجاد تحولات دانش و فناوری است.ازاینرو اغلب کشورها برای تداوم رشد اقتصادی خود به گسترش فعالیتهای تحقیق و توسعه رو میآورند.

اهمیت سرمایه گذاری بنگاه های تجاری در واحد تحقیق و توسعه

در رابطه با نقش و اهمیت تحقیق و توسعه در شرکت های تجاری، پژوهشها و مطالعات تجربی بسیاری توسط اقتصاددانان صورت گرفته است که نشان میدهد بهبود و توسعه تکنولوژی در کشورها، بیشتر توسط شرکتهای تجاری و بهخصوص توسط واحدهای تحقیق و توسعه مستقر در شرکتهای تجاری، انجام میشود. چراکه احتمال تجاریسازی نتایج فعالیتهای تحقیق و توسعه که در این بخش انجام میشود بسیار زیاد است.سرمایهگذاری در فعالیتهای تحقیق و توسعه که توسط بنگاههای تجاری صورت میگیرد در تولید کالا و خدمات جدید و ارتقاء ارزشافزوده کالاهای تولیدی اثرگذار است و موجب رشد بهرهوری و رقابتپذیری در هر بنگاههای اقتصادی خرد و کلان میشود.

در کشورهای توسعهیافتهتر شرکتهای تجار بیشترین سهم در هزینه کرد برای تحقیق و توسعه را دارند.

از این رو انجام تحقیق و توسعه در بخش کسبوکار (شرکتهای تجاری و دانشبنیان) اهمیت بالایی برای دولتها دارد. در کشورهای توسعهیافتهتر شرکتهای تجاری در مقایسه با بخشهای دیگر انجام دهنده تحقیق و توسعه (بخش دولت، آموزش عالی و غیرانتفاعی خصوصی) بیشترین سهم در هزینه کرد برای تحقیق و توسعه را دارند. طبق گزارشهای سازمان همکاریهای اقتصادی و توسعه (OECD) در سال ۲۰۱۷ شرکتهای تجاری بیش از ۷۰ درصد از کل هزینه کرد تحقیق و توسعه در کشورهای عضو OECD را به خود اختصاص دادهاند.

وضعیت ایران در جهان چگونه است؟

شاخص تولید ناخالص داخلی (GDP) نشاندهنده رشد اقتصادی یک کشور است و نسبت هزینه کرد ناخالص داخلی تحقیق و توسعه(GERD) به تولید ناخالص داخلی شاخص مهمی به نام شدت تحقیق و توسعه است که نشاندهنده جایگاه و اهمیت موضوع تحقیق و توسعه در اقتصاد کشورها است و برای مقایسه میزان سرمایهگذاری کشورها در تحقیق و توسعه استفاده میشود.

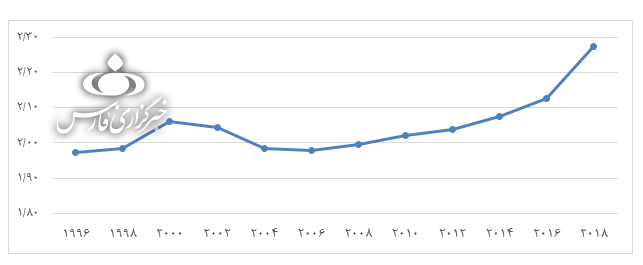

طبق داده های بانک جهانی نمودار شکل ۱، روند میزان شدت تحقیق و توسعه را در جهان در طی سال های ۱۹۹۶ تا ۲۰۱۸ نشان میدهد. طبق این نمودار میزان شدت تحقیق و توسعه بهویژه از سال ۲۰۰۴ تا به امروز، همواره روندی رو به رشد داشته و نشان میدهد که مجموع سرمایهگذاری کشورها در فعالیتهای تحقیق و توسعه همواره در حال افزایش است. به عبارتی این نمودار بیانگر این واقعیت است که کشورها، به واسطه افزایش شدید رقابت در سطح جهانی بیش از گذشته بر اهمیت تحقیق و توسعه پی برده اند و بر آن تاکید دارند.

شکل ۱ :نمودار روند شدت تحقیق و توسعه در جهان در طی سال های 1966 تا 2018 (The World bank)

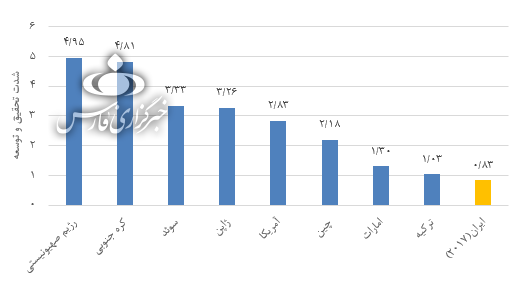

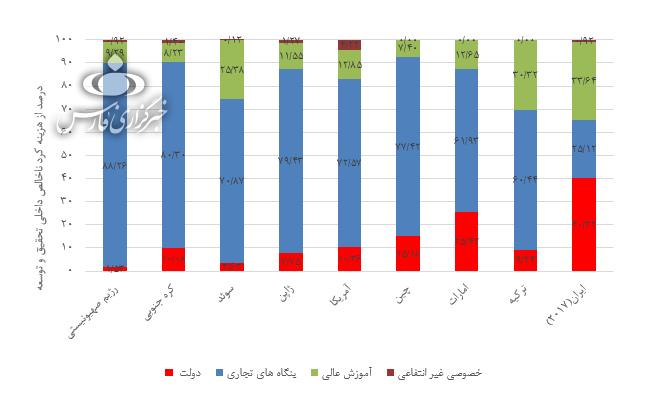

به منظور مقایسه وضعیت تحقیق و توسعه در ایران با سایر کشورها، در شکلهای ۲ و ۳ شاخص شدت تحقیق و توسعه و درصد هزینه کرد ناخالص داخلی تحقیق و توسعه به تفکیک بخشهای انجام دهنده آن برای کشورهای منتخب با استفاده از آخرین آمار نهادهای بینالمللی همچون یونسکو و سازمان همکاری و توسعه اقتصادی اروپا (OECD) که مربوط به سال ۲۰۱۸ است، قرار داده شده است.

شکل ۲: مقایسه شاخص شدت تحقیق و توسعه در بین کشورهای منتخب در سال ۲۰۱۸

شکل ۳: مقایسه درصد هزینه کرد ناخالص داخلی تحقیق و توسعه به تفکیک بخشهای انجام دهنده در کشورهای منتخب سال ۲۰۱۸

بر اساس شکل ۲ شدت تحقیق و توسعه در کشورهای ترکیه، امارات، کره جنوبی و رژیم صهیونیستی به ترتیب حدود ۱.۲، ۱.۶، ۶ و ۶.۱ برابر شدت تحقیق و توسعه در ایران است همچنین بر اساس شکل ۳ سهم تحقیق و توسعه بخش خصوصی از کل هزینههای تحقیق و توسعه در کشورهای ترکیه، امارات، کره جنوبی فلسطین اشغالی به ترتیب ۶۰.۴۴، ۶۱.۹۳، ۸۰.۳۰ و ۸۸.۲۶ درصد است این در حالی است که میزان مشارکت بخش خصوصی تحقیق و توسعه کشور ۲۵.۱۲ درصد از کل هزینه کرد تحقیق و توسعه کشور است که این نشان از ضعف ساختار تحقیقاتی در بدنه بنگاههای تولیدی و تجاری کشور و فاصله قابلملاحظه تحقیق و توسعه بنگاههای تجاری ایران با دیگر کشورها است.

مداخله دولت از طریق ابزارهای سیاستی برای ترغیب و تسهیل تحقیق و توسعه در بخش شرکتهای تجاری لازم است چراکه سرمایهگذاران معمولاً نگران بازدهی سریع و مطمئن سرمایهگذاریشان هستند.

مشکل کجاست؟

نکته مهم این است که نمیتوان انتظار داشت که صرفاً بستر اقتصادی و اجتماعی، شرکتهای تجاری را به سمت انجام تحقیق و توسعه سوق دهد یعنی مداخله دولت از طریق ابزارهای سیاستی برای ترغیب و تسهیل تحقیق و توسعه در بخش شرکتهای تجاری لازم است؛ چراکه سرمایهگذاران معمولاً نگران بازدهی سریع و مطمئن سرمایهگذاریشان هستند و عدم قطعیت و ریسک بالای سرمایهگذاری در بخش تحقیق و توسعه، نواقص بازار و اینکه تحقیق و توسعه از برخی از مشخصههای کالای عمومی برخوردار است، بسیاری از سرمایهگذاران را از سرمایهگذاری در این حوزه دور میکند. به عبارتی برای اینکه شرکتها به سرمایهگذاری در تحقیق و توسعه تشویق شوند یا موانع تحقیق و توسعه از پیش پای آنها برداشته شود علاوه بر تقویت زیرساختهای قانونی توسط دولتها، باید ابزارهای سیاستی مختلفی نیز در حوزههای مالی و غیرمالی، منابع انسانی، اطلاعاتی و تجهیزات، مورداستفاده قرار گیرند. بخش عمدهای از ابزارهای حمایت از تحقیق و توسعه ماهیت مالی دارند که در این میان کاربست سیاستهایی نظیر مشوقهای مالیاتی به دلیل هوشمندی و نظاممند بودن بسیار متداول و فراگیر است.

در ایران نیز در سالیان اخیر اهمیت تحقیق و توسعه بهخوبی درک شده است بهطوریکه بر اساس سیاستهای کلی علم و فناوری که توسط مقام معظم رهبری ابلاغ شده است و همچنین طبق برنامههای پنجم و ششم توسعه میبایست سهم هزینه کرد تحقیق و توسعه کشور میبایست تا سال ۱۴۰۴ به حداقل ۴ درصد از تولید ناخالص داخلی ارتقاء یابد. در این راستا حمایتهای گوناگونی از فعالیتهای تحقیق و توسعه در کشور در حال انجام است که ازجمله این حمایتها میتوان به مشوق مالیاتی در نظر گرفتهشده در ماده 3 قانون حمایت از شرکتها و مؤسسات دانشبنیان اشاره نمود که طبق درآمد حاصل از فروش محصولات دانشبنیان معاف از مالیات است. مشوق مالیاتی که تنها، برندگان مسیر تحقیق و توسعه که به مرحله فروش و درآمد رسیدهاند را مورد حمایت قرار میدهد و توجه کمی به عدم قطعیت و ریسک قابلتوجهی که در انجام پروژههای تحقیق و توسعه و نرسیدن به محصول نهایی شرکتهای دانشبنیان با آنها مواجه هستند، دارد.

وقتی مشوق های مالیاتی کلید قفل تحقیق و توسعه در ایران را باز میکنند

با این وجود علیرغم هدفگذاری در افزایش هزینه کرد تحقیق و توسعه کشور و اقداماتی حمایتی که در این زمینه صورت گرفته است؛ طبق آخرین آمار تحقیق و توسعه ارائه شده از مرکز آمار ایران، سهم تحقیق و توسعه کشور از تولید ناخالص داخلی به ۰.۸ درصد در سال ۲۰۱۷ (۱۳۹۶) رسیده است. از این میان سهم تحقیق و توسعه در بخش خصوصی (شرکتهای تجاری و دانشبنیان) ۲۵ درصد است که در مقابل سهم تحقیق و توسعه شرکتهای تجاری کشورهای توسعهیافته بسیار پایین است و این نشان از ضعف ساختار تحقیقاتی در بدنه بنگاههای تولیدی و تجاری کشور است.

بکار گیری مشوقهای مالیاتی جدید همچون اعتبار مالیاتی تحقیق و توسعه که هزینه کردهای تحقیق و توسعه شرکتهای تجاری را مورد حمایت قرار میدهد تا ریسک انجام تحقیق و توسعه برای شرکتها کاهش پیدا کند.

با توجه به جایگاه تحقیق و توسعه شرکتهای تجاری کشور در بین سایر کشورها همچنین به دلیل شرایط تحریمی اقتصاد ایران و نیاز مبرم کشور به انجام تحقیق و توسعه در صنایع برای مقاومسازی اقتصاد کشور و تقویت پایههای اقتصاد دانشبنیان و نظر به محدودیتهای بودجه بخش دولتی جهت سرمایهگذاری مستقیم در تحقیق و توسعه بنگاههای تجاری باید اقدامات و برنامهریزیهای لازم بهمنظور حمایتهای هدفمندتر از فعالیتهای تحقیق و توسعه در بخش خصوصی بهطور خاص در رابطه با مشوقهای مالیاتی تحقیق و توسعه صورت پذیرد. نظام مشوق مالیاتی تحقیق و توسعه بنگاهی باید به گونهای طراحی گردد که دارای چینش مناسب حمایتی و مؤثر در تمام مراحل تحقیق و توسعه و رسیدن به تجاریسازی آن باشد به عبارتی بکار گیری مشوقهای مالیاتی جدید همچون اعتبار مالیاتی تحقیق و توسعه که هزینه کردهای تحقیق و توسعه شرکتهای تجاری را مورد حمایت قرار میدهد تا ریسک انجام تحقیق و توسعه برای شرکتها کاهش پیدا کند. این مشوق مالیاتی جدید میتواند در کنار مشوق مالیاتی درآمد محور همچون معافیت درآمدی از فروش محصولات دانشبنیان، ثاثیر شگرفی در افزایش هزینه کرد تحقیق و توسعه بنگاهی و در نتیجه آن رشد اقتصادی کشور و تحقق اقتصاد دانشبنیان داشته باشد.

انتهای پیام/1404

دیدگاه ها